im电竞官网平台·化合物半导体

发布时间:2024-05-19 12:25:25 来源:im电竞官网

作者:IM电竞官网注册 点击次数:17次

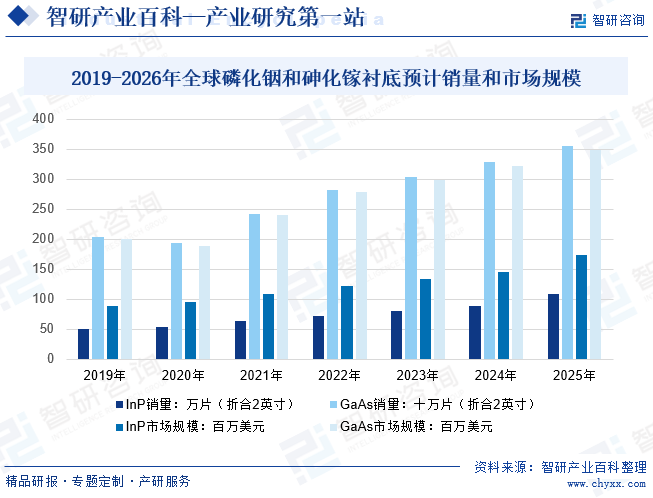

:2026年全球磷化铟衬底(折合二英寸)预计销量为128.19万片,2019-2026年复合增长率为14.40%;2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为12.42%。2019年全球折合二英寸砷化镓衬底市场销量约为2,000万片,预计到2025年全球折合二英寸砷化镓衬底市场销量将超过3500万片;2019年全球砷化镓衬底市场规模约为2亿美元,预计到2025年全球砷化镓衬底市场规模将达到3.48亿美元,2019-2025年复合增长率9.67%。

半导体是指在常温下导电性能介于导体与绝缘体之间的材料。常用的半导体材料分为元素半导体和化合物半导体。元素半导体是由单一元素制成的半导体材料。主要有硅、锗、硒等,以硅、锗应用最广。化合物半导体分为二元系、三元系、多元系、有机化合物半导体和宽禁带半导体。二元系化合物半导体有Ⅲ-Ⅴ族主要包括砷化镓(GaAs)、磷化铟(InP),具有电子迁移率高、光电性能好等特点,是当前仅次于硅之外最成熟的半导体材料,在5G通信、数据中心、光纤通信、新一代显示、人工智能、无人驾驶、可穿戴设备、航天方面有广阔的应用前景。宽禁带半导体,以氮化镓(GaN)和碳化硅(SiC)等为代表,具有高禁带宽度、耐高压和大功率等特点,在通信、新能源汽车等领域前景广阔,但目前成本较高。(注:本文主要讨论的化合物半导体为Ⅲ-Ⅴ族化合物半导体)

近年来,国家不断提升半导体行业的战略地位,通过各种政策持续大力扶持国内半导体产业的发展。2021年,全国发布《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》,提出加强在人工智能、量子计算、集成电路前沿领域的前瞻性布局;2022年《“十四五”国家信息化规划》提出加快集成电路;2023年《关于巩固回升向好趋势加力振作工业经济的通知》提出加强半导体材料提升工作等。综合来看,国家持续对半导体产业推出各项鼓励政策,站在国家战略高度对产业的发展提出顶层规划,自上而下地进行多角度、全方位的扶持,加速产业的发展,具体措施包括财税政策、研发项目支持、产业投资、人才补贴等。

化合物半导体的研发生产过程涉及微电子、半导体物理、材料学、电子线路、机械力学、热力学等诸多学科,需多种学科的交叉融合,行业内企业需要综合掌握外延、微细加工、封装测试等多领域技术或工艺,并加以整合集成。因此,化合物半导体行业属于技术密集型行业,技术门槛较高。下游产品呈现多功能化、低能耗、体积轻薄等发展趋势以及新技术、新应用领域的大量涌现,对化合物半导体的研发生产提出了非常高的技术要求。行业内企业需要拥有丰厚的技术、工艺经验储备并持续技术革新和创新,而且能够在短期内成功开发出多品类、适宜量产的产品,才能在市场上站稳脚步。新进企业很难在短时间内掌握先进技术,亦难以持续保持技术的先进性,这些均构成了较高的技术壁垒。

化合物半导体行业是技术密集型行业,行业的高技术门槛同时也造就了该行业的高人才门槛,企业的高素质的经营管理团队和具备持续创新力的研发团队的实力决定了企业的核心竞争力。虽然国内半导体的研究人员较多,但相当一部分人员往往缺乏对半化合物半导体尤其是先进产品的长期实践和经验积累,缺乏成功的实战开发经验,从理论研究到实践操作仍有很大的跨度。而且,行业内企业在产品技术升级、新产品推出、产品的售后服务上,对生产技术工人、研发技术人才和专业的营销人才有一定的依赖性,新进入企业很难在短时间内招募到足够的上述人才,这会对公司的生产效率、产品成本、交货期等产生重大不利影响。因此,化合物半导体行业需要既懂芯片设计同时又懂生产制造工艺、器件可靠性及应用的高素质人才,这在很大程度上也提高了该行业企业的准入门槛。

化合物半导体行业亦属于资本密集型行业。从行业投入设备看,外延、光刻、蚀刻、离子注入、扩散等工序所必须的高技术研发、生产加工和测试设备主要依靠向欧美、日韩等进口,价格昂贵。从研发设计看,行业内企业从购买仿真软件和版图绘制软件到光刻版制作、成品封装测试、应用评估、可靠性考核都需要大量资金支持。从日常运营看,行业内企业一方面需要庞大的流动资金来用于芯片代工及芯片封装测试;另一方面,需要有非常齐全的产品品类来满足下游各领域的需求,保持足够的市场占有率和品牌影响力,这就要求企业保持较高的营运资金水平。另外,行业技术更新换代快,产品竞争激烈,对企业的研发投入和人才投入等也有较高的要求。综上,如果行业内新进企业没有持续性高水平的资金投入,将很难与化合物半导体行业内的现有企业进行竞争。

化合物半导体作为内嵌于电子整机产品中的关键零部件之一,在电流、电场、湿度以及温度等外界应力激活的影响下,存在潜在的失效风险,进而影响电子整机产品的质量和性能。如果电子整机产品质量和性能未达到要求,将直接影响下游应用领域中高价值产品的质量和性能,从而造成大量损失。因此,在化合物半导体大批量生产过程当中,对产品良率、失效率及一致性水平等方面提出了较高要求。实现精益化生产、拥有先进的生产设备、精细的现场管理以及长期的技术经验沉积是行业内企业确保产品质量、性能和可靠性的基本保障。行业新进入者由于缺少长期的生产实践经验积累以及成熟的质量管理体系,短期内较难达到相关质量控制要求。

化合物半导体很大程度上影响下游产品的质量和性能,因此通过客户严格的认证是进入本行业开展竞争的必要条件。化合物半导体作为电子信息产业中的一种基础性元器件,最终应用于规模化的下游厂商,包括消费电子、汽车电子、工业电子等。为了保证产品品质及性能的稳定性,下游客户通常对供应商有较严格的认证条件,要求供应商除了具备行业内较领先的技术、产品、服务以及稳定的量产能力外,还须通过行业内质量管理体系认证或下游客户严格的采购认证程序,一旦通过则能与客户建立起长期、稳定的合作关系。行业新进入者通过下游客户的认证需要一定的周期以及较高的条件,这对新进入者形成了较高的壁垒。

化合物半导体行业具有技术难度高、投资规模大、产业链环节长、产品种类多、更新迭代快、下游应用广泛的特点,产业链呈现垂直分工格局。半导体材料是半导体产业链上游中的重要组成部分,在集成电路、分立器件等半导体产品生产制造中起到关键性的作用,其对于我国产业结构升级及国民经济发展具有重要意义。半导体材料可细分为衬底、靶材、化学机械抛光材料、光刻胶、电子湿化学品、电子特种气体、封装材料等材料,其中衬底是半导体材料领域最核心的材料。衬底由单元素半导体及化合物半导体组成,前者如硅(Si)、锗(Ge)等所形成的半导体,后者为砷化镓(GaAs)、磷化铟(lnP)、氮化镓(GaN)、碳化硅(SiC)等化合物形成的半导体。化合物半导体制造产业链包含芯片设计、制造和封装测试环节,半导体材料和半导体设备属于芯片制造、封测的支撑性产业。半导体产品广泛应用于网络通信、工业控制、消费电子、汽车电子、轨道交通、电力系统等领域。

磷化铟是磷和铟的化合物,磷化铟作为半导体材料具有优良特性。使用磷化铟衬底制造的半导体器件,具备饱和电子漂移速度高、发光波长适宜光纤低损通信、抗辐射能力强、导热性好、光电转换效率高、禁带宽度较高等特性,因此磷化铟衬底可被广泛应用于制造光模块器件、传感器件、高端射频器件等。20世纪90年代以来,磷化铟技术得以迅速发展,并逐渐成为主流半导体材料之一。2026年全球磷化铟衬底(折合二英寸)预计销量为128.19万片,2019-2026年复合增长率为14.40%;2026年全球磷化铟衬底市场规模为2.02亿美元,2019-2026年复合增长率为12.42%。

砷化镓是砷与镓的化合物,砷化镓作为半导体材料具有优良的特性。使用砷化镓衬底制造的半导体器件,具备高功率密度、低能耗、抗高温、高发光效率、抗辐射、高击穿电压等特性,因此砷化镓衬底被广泛用于生产LED、射频器件、激光器等器件产品。20世纪90年代以来,砷化镓技术得以迅速发展,并逐渐成为最成熟的半导体材料之一。2019年全球折合二英寸砷化镓衬底市场销量约为2,000万片,预计到2025年全球折合二英寸砷化镓衬底市场销量将超过3,500万片;2019年全球砷化镓衬底市场规模约为2亿美元,预计到2025年全球砷化镓衬底市场规模将达到3.48亿美元,2019-2025年复合增长率9.67%。

全球半导体产业链历史上曾经历过两次地域上的产业转移,第一次为20世纪70年代从美国向日本转移,第二次是20世纪80年代从日本向韩国和中国地区转移。目前,全球半导体产业正处于向中国地区转移的进程之中。目前,半导体材料仍是我国半导体产业较为薄弱的环节,在半导体产业向中国转移的背景下,中国作为全球最大的半导体终端应用市场,将有望吸引更多国内外半导体企业在中国建厂,将进一步提升国内化合物半导体产业链的整体发展水平,预计未来中国化合物半导体的产业链配套环境将显著改善,市场份额占比也将持续扩大。

化合物半导体衬底材料具有优异的性能,但长期受限于下游应用领域市场规模较小并且自身成本较高,因此其市场规模远低于硅衬底材料。然而,近年来,化合物半导体出现了多个新的应用领域,为衬底企业带来了增量市场,例如Mini LED、Micro LED、可穿戴设备传感器、车载激光雷达、生物识别激光器等。该等需求均处于产业化进程之中,由于化合物衬底市场规模基数很低,上述每一个市场的放量均会对整个半导体衬底市场带来显著的拉动作用。此外,在化合物半导体的固有应用领域:基站及数据中心的光模块、智能手机及基站射频器件等市场,5G通信、大数据及云计算的快速发展也带来了5G基站建设、数据中心建设、5G智能手机更新换代的机遇,体现在半导体衬底市场均是很大的增长点。

在我国化合物半导体产业快速发展的过程中,随着大量资本涌入,出现了一定程度的投资过热,部分企业的规模与其技术水平并不匹配,预计未来低端产品领域可能面临恶性竞争,同时行业人才也可能会因竞争对手高薪聘请而流失。

2015年,砷化镓被国家安监局列入了危险化学品清单,行业监管政策地不断趋严要求砷化镓衬底企业不断加强对原材料、半成品及产成品运输、使用、生产等环节的管理,行业安全生产投入将不断提高,以确保生产经营的合法、合规性。化合物半导体衬底企业的生产工艺涉及化学合成工艺、高温高压合成工艺、物理切割抛光清洗工艺、提纯工艺等,会产生一定的“三废”排放。随着国家对于环境治理标准的不断提高,以及客户对供应商产品品质的提高,化合物半导体衬底企业的环保治理成本也将不断增长。

化合物半导体行业市场集中度较高,主要供应商包括Sumitomo、北京通美、日本JX、Umicore等。磷化铟单晶批量生长的技术主要包括LEC法、VGF法和VB法。北京通美和Sumitomo分别使用VGF和VB技术可以生长出直径6英寸磷化铟单。

im电竞官网平台